中国网络视频市场趋势预测2016-2019

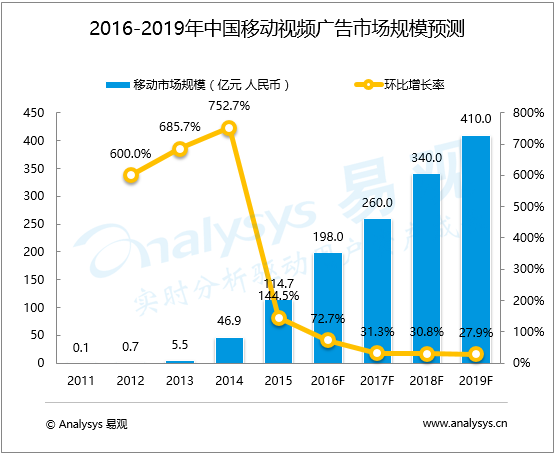

根据Analysys易观发布的《2016-2019年中国网络视频市场趋势预测专题研究报告》显示,预计2016年中国网络视频市场规模将达到361.0亿元人民币,相比2015年增长48.5%。同时伴随着移动端流量和收入贡献率的稳定攀升,2016年中国移动视频广告市场规模将达到198.0亿元,相比2015年增长72.7%,占整体网络视频市场规模的54.8%。

在2017年中国网络视频市场将呈现以下趋势:

一、 网络视频市场多元化、垂直化融合发展

在现阶段网络视频市场,尤其是占重要地位的综合视频领域,优酷土豆、爱奇艺、腾讯视频作为头部厂商已经形成明显的领先地位,2017年分别背靠BAT的网络视频三巨头也将继续鏖战,在用户、内容的抢夺上激烈竞争。

在面临头部厂商压力的同时,另一些厂商通过深挖用户垂直化、个性化需求探索新的业务突破,2016年百度视频获得A轮融资后致力于PGC内容平台建设,凤凰视频转型为短视频媒体平台。

Analysys易观分析认为,巨头强势发展的同时,网络视频市场的垂直细分拓展将在2017年迎来新一轮高潮,一方面是平台出于自身发展需求以差异化获得市场空间,另一方面在各类平台的政策扶植和资源倾斜背景下,垂直领域的内容创作者不断涌现,第三方服务机构大量出现,为垂直视频平台的内容发展带来强劲力量,而用户付费观念的深化同样也为垂直视频内容商业化形成驱动。

二、 网络视频多屏布局完善,互联网电视迎来发展突破

伴随着移动互联网高速发展,网络视频移动端流量贡献和收入贡献地位稳定提升,预计到2019年中国移动视频广告市场规模将达到410.0亿元,占网络视频广告市场规模的59.4%。智能电视、VR设备等智能终端与互联网服务的融合带来了用户跨终端多屏视频观看行为越来越频繁,网络视频平台的服务将在更多屏幕上得到延伸。

随着智能电视在电视终端中的渗透率逐步攀升,大屏优势不断吸引更多用户回归电视端,广告营销、用户付费等在PC和移动端已经有所发展的商业模式及资源逐渐向互联网电视端复制迁移,同时阿里、腾讯、乐视等互联网巨头已经瞄准客厅家庭娱乐用户进行数字娱乐生态建设,预计在2017年内容和服务将超越硬件成为互联网电视厂商核心竞争力来源。三、 用户付费市场壮大,网络视频平台多元商业结构逐渐稳固

广告营销作为网络视频市场的最主要收入来源在2016年保持稳定增长,移动营销、内容营销、程序化购买、跨屏营销等针对广告主不同营销需求的投放方式不断释放网络视频平台的营销价值。

在用户付费方面,经过了早期的市场探索以及预热启动,2016年网络视频平台带来的更丰富的付费内容资源、更差异化的内容编播形式、更广泛的付费会员权益为网络视频付费市场带来发展动力,预计在2016年中国网络视频付费用户在整体网络视频用户中的渗透率将超过10%,到2017年视频付费用户渗透率有望超过15%。同时随着以网络视频平台为入口的数字娱乐生态产业市场发展,视频电商、IP开发等模式也将不断充实网络视频平台的收入结构。

根据Analysys易观发布的《2016-2019年中国网络视频市场趋势预测专题研究报告》显示,预计2016年中国网络视频市场规模将达到361.0亿元人民币,相比2015年增长48.5%。同时伴随着移动端流量和收入贡献率的稳定攀升,2016年中国移动视频广告市场规模将达到198.0亿元,相比2015年增长72.7%,占整体网络视频市场规模的54.8%。

Analysys易观分析认为,未来三年影响中国网络视频市场发展的主要因素如下: